苹果公司在去年5月确认收购VR初创企业NextVR;今年4月,游戏公司Epic Games宣布已经筹集到10亿美元投入其元宇宙计划;Roblox依托元宇宙概念,公司市值增长了十倍左右;2021年5月,微软公司宣称正在努力打造“企业元宇宙”; 8月底,我国的字节跳动斥资90亿元收购国内VR硬件创业公司Pico布局元宇宙……10月28日,Facebook首席执行官马克·扎克伯格宣布,Facebook将更名为“Meta”,来源于“元宇宙”(Metaverse)。

受到历史缘由、物理空间的限制,元宇宙在不同的地区会有不同的发展,使用不同的技术。接下来将从在监管环境、技术储备、应用场景三个层面进行中美对比。内容来源:招银国际。

01 监管环境:中国审慎看待,美国鼓励投资与积极监管并行

在数字经济中,规则的制定可能引发主导权之争。从国家层面来看,规则是国家引导数字市场发展方向,以及最大限度发挥数据价值的手段。从科技企业层面来看,规则是大型公司、标准组织的领地。对于元宇宙与数字货币的监管,中美监管因国情差异而有所不同。

美国:自下而上,鼓励投资与积极监管并行。美国率先推出元宇宙概念,拥抱创新的同时 积极关注数据安全与加密货币监管。对于加密货币实行牌照化管理,因州而异,但框架逐 步完善,可执行性强,有效遏制了初期区块链和数字货币领域出现的乱象

中国:自上而下,理性看待元宇宙发展。监管关注股市炒作风险、业态早期不确定性及背 后“去中心化”、加密货币等风险,主流媒体呼吁理性看待元宇宙发展。数字货币层面,国家 提供了强有力的执行动力,对区块链技术持开放态度,支持积极探索,但在外部加密货币层面审慎对待 (基于资产转移、经济风险的考量)。2020 年中国开始在多个城市开启数字人 民币试点,并研究将试点扩大到其他地区,其正式名称为“数字货币电子支付(DC/EP)”。 人民币数字货币由央行发行,将有效规避币值波动等经济风险,同时可以为货币政策和宏 观审慎政策提供巨大的数据基础,亦可追踪资金流向,帮助监管当局全面监测和评估金融 风险。

根据元宇宙发展的不同阶段,以及不同国家的国情,我们认为无论是以以太坊为基础的数 字货币,还是 Roblox 内部发行的 Robux 货币,亦或者由中国央行发行的 DC/EP,都在一 定程度上具备元宇宙通用货币的属性。

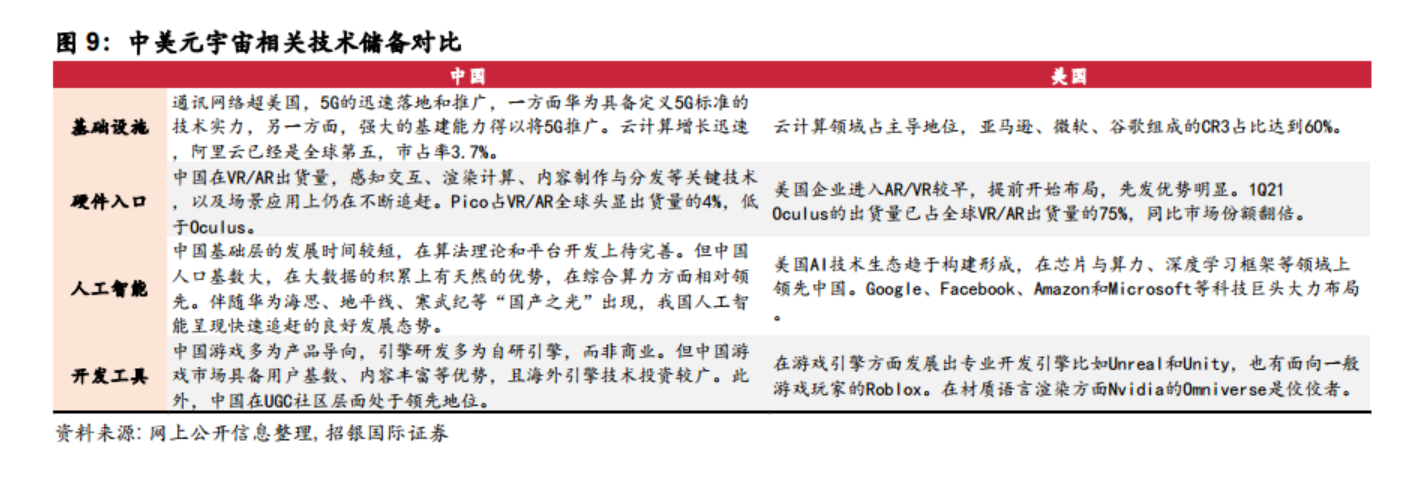

02 技术储备:中国基础设施完备、潜力巨大;美国底层技术领先,布局深化

美国:元宇宙开拓者,底层技术领先,产业布局全面。美国得益于在技术领域多年的积累与布局,比如云计算、XR 技术、AI 以及开发引擎等,在元宇宙的基础设施及平台方面已初 步形成一定技术壁垒,在全球元宇宙产业的多个领域都扮演着领导者的角色。

中国:元宇宙赶超者,基础设施完备,市场潜力巨大。元宇宙概念自美国兴起后,我国科技企业迅速跟进,以腾讯、字节跳动、阿里巴巴等为代表的巨头整合业务优势迅速布局。整体来看,我国目前在底层技术上仍处于跟随与追赶的态势。但是得益于强大的基建能力、人口规模优势及其背后的大数据,有望在 5G 等基础设施、人工智能、内容与场景应用方面 爆发出巨大的增长潜力。

特别在基础设施层面,中国通讯领先,但美国云计算仍占据主要地位。

通讯:中国 5G 网速及 6G 专利领先美国,提供良好的网络传输基础,但要实现“真 VR”仍 道阻且长。根据 Speedtest 分析,截止 2021 年 11 月,移动网速中国 96.8Mbps,全球第 5;美国 53.3Mbps,全球第 22。此外,中国 6G 核心技术专利申请数量领先于美国。基于 元宇宙对大容量、低时延的“沉浸感”需求,中国 6G 的密集部署及领先节奏将为后期基建 大发展提供关键动力。云计算:美国科技巨头仍在云计算市场占据主要份额。亚马逊、微软、谷歌组成的 CR3占比达到 60%。

03 在应用场景上:中国 2C 应用丰富,美国 2B 赋能较广

美国:2C 社交娱乐逐步进入 VR 时代,2B 赋能工业生产。美国在消费元宇宙应用层面主 力 VR方向,在 B端赋能层面更加侧重对生产环节的优化,驱动工业生产应用的效率提升。

中国:2C 游戏与社交应用丰富,2B 侧重细分产品服务。2C 元宇宙层面,中国拥有海量用 户基数和大数据优势,同时游戏产业链投资布局全面、社交具备 UGC 及视频化优势,应用 丰富度全球领先。2B 领域,中国侧重产品和服务环节的应用,产业数字化上升空间较大。

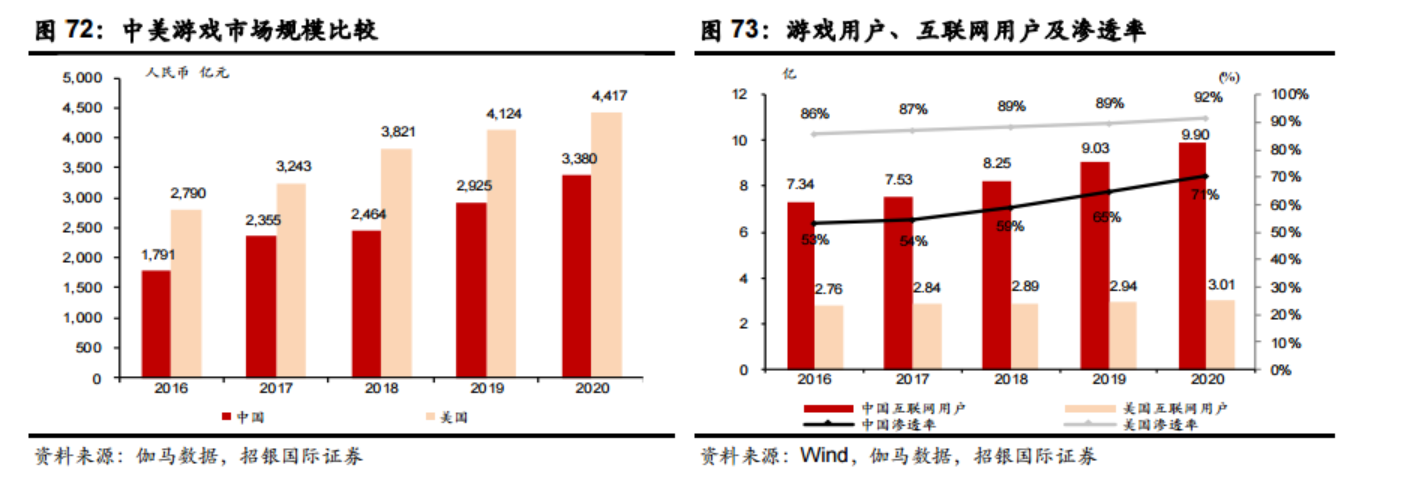

中国已是仅次于美国的第二大游戏国家,渗透率仍有空间。2020 年中国游戏市场规模仅次 于美国,但用户数超过美国。从游戏玩家渗透率来看,中国低于美国(67%, vs. 75%)。我们 认为,随着中国游戏企业在元宇宙的布局和落地,游戏将以良性健康方式融合更多文娱、 线下生活、运动、乃至教育场景,用户增长的天花板有望打开,渗透率有望良性提升。

中国游戏公司自研+投资并行,补齐产业链,实现垂直布局;美国游戏公司侧重技术研发。 以腾讯为例,在游戏引擎方面,持有 Epic Games 48.4%的股份。内容研发方面,对动视暴雪、Riot、BlueHoles 和 Ubisoft 等海外知名研发商均有入股,且自身也拥有北极光、魔方、 光子、天美和波士顿五大游戏工作室,以及代理国内版 Roblox。游戏渠道分发层面,除自身渠道外,腾讯还可通过 B 站等非传统游戏渠道来发行。产业延伸层面,腾讯衍生出以虎牙和斗鱼为代表的游戏电竞和直播产业。

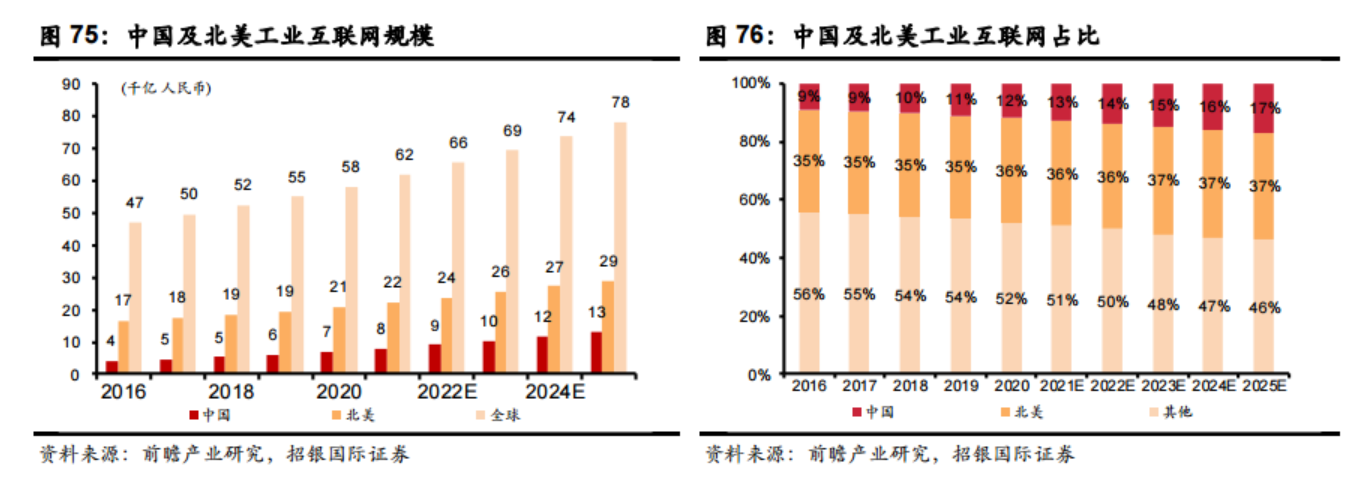

相比之下,Meta 的布局主要突出在游戏研发和 VR,比如对 Bigbox 和 Ready At Dawn 两家虚拟现实游戏开发商的投资,以及收购 Oculus。 中国社交具备 UGC、视频化优势;美国提前布局 VR,抢占元宇宙重要入口。社交层面, 大厂在关系链打通、兴趣标签、VR/AR 布局、内容生产、数字资产流通具备天然的数据、场景和信用优势。比如,Meta 坐拥 29 亿 MAU,凭借多个全球级社交平台,以 VR 为入口 实现“Oculus-操作系统-Horizon”的闭环,以期复制苹果“智能手机-iOS-应用”的模式。相比之下,中国在 UGC 社区、视频化社交、直播等领域具备先发优势,如:腾讯、头条、哔哩哔哩在社区搭建、强创造氛围、短视频生产分发层面护城河凸显。 元宇宙的 2B 应用,是工业互联网的进化和延伸。各国目前所处的工业互联网的阶段,影响 未来在 2B 元宇宙中的发展空间。中国在 2B 数字化应用层面上升空间较大。根据前瞻产业 研究,2021 年中国产业互联网规模约 8 千亿元 (vs. 北美 22 千亿),预计到 2025 年市场占 比上升至17% (vs. 北美37%)。美国侧重生产管理环节,中国侧重产品和服务环节的应用。 通过比较发现,无论是英伟达的 Omniverse,还是微软的“元宇宙企业”解决方案都是利用数字孪生技术,侧重服务生产制造领域。而中国企业则侧重为垂直领域提供产品服务和后端解决方案。

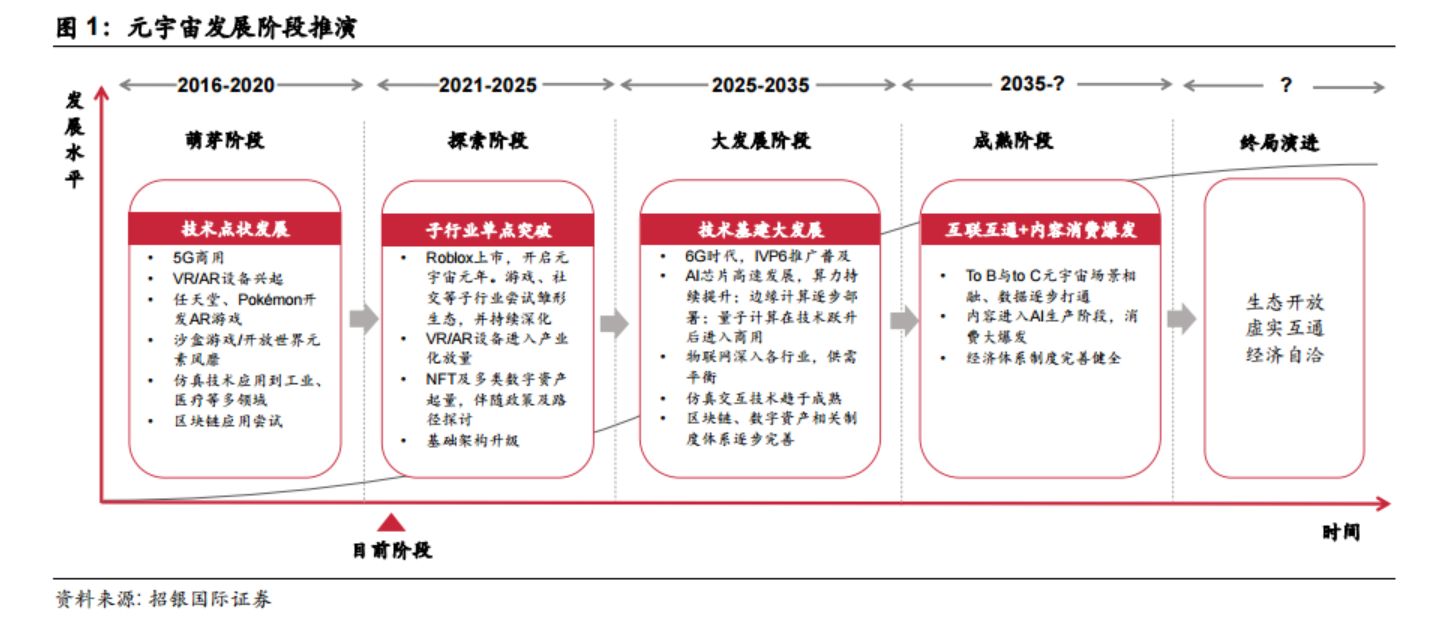

作为未来数字经济下的新型虚实相融社会形态,元宇宙将通过全场景覆盖及产业链协同,有望成为继iPhone的第二个整合式创新。当前元宇宙在产业探索期,技术点状发展,尚需经历“内容→基建→消费爆发及虚实互通”10-15年的演进,最终实现生态开放、经济自洽。2022年上海徐汇区两会召开,首次将“元宇宙”写入政府工作报告,及时抓住元宇宙这个数字经济发展的风口,将探索成立元宇宙创新联盟,推动人工智能与文化创意、绿色低碳、智能制造等融合发展,推进相关领域产品研发、生产与应用,打造数字经济新高地。