01 元宇宙对计算机行业的影响

以史为鉴:每一轮互联网革命会带动 IT 产业扩容与创新。

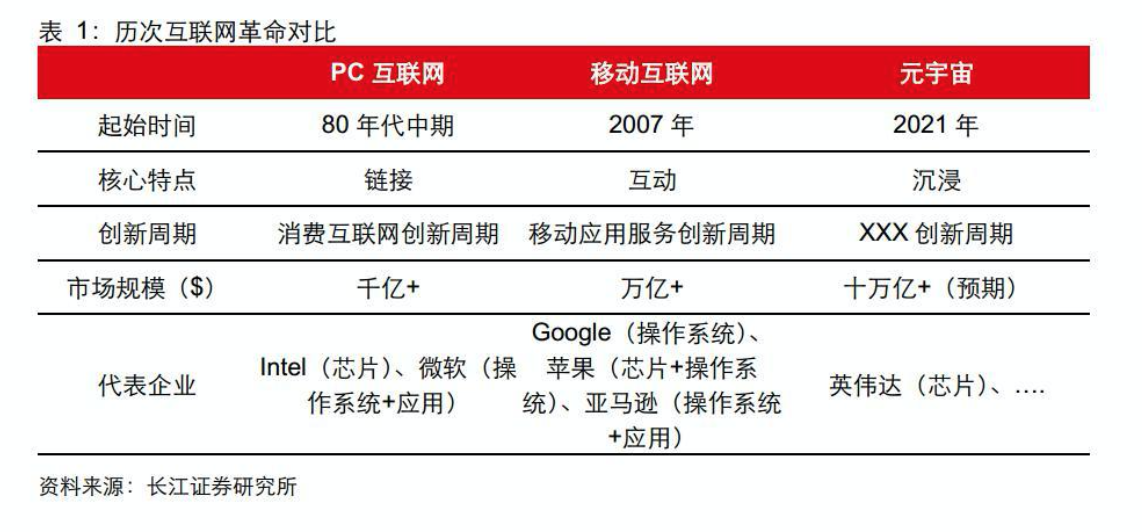

PC 互联网(互联网 1.0):80 年代中期现代 Internet 的前身 NSFNET 的广域网建立,正式开启 PC 互联网时代。PC 互联网解决人与人,人与内容的链接,催生出消费互联网创新周期,诞生出英特尔、微软、亚马逊、阿里巴巴等一批巨头。

移动互联网(互联网 2.0):2007 年以第一代 iPhone 发布为标志,移动互联网革命逐渐开启,移动互联网在进一步扩大链接数量的同时,增强了互动属性,催生出移动应用创新周期,诞生出亚马逊、苹果、Google 头条、FaceBook 等巨头。

元宇宙(互联网 3.0):2021 年元宇宙提供沉浸式的体验,有望带动新一轮创新周期开启,现阶段元宇宙发展还处于雏形阶段,未来谁是元宇宙时代技术红利的最大受益者还有待观察。

1、扩容与创新是每一轮互联网革命的共性。每一轮互联网革命都伴随基础设施层的变革,随着基础设施层核心要素完备创新周期逐渐开启,随着新兴需求与场景不断发展带动对基础设施资源的需求,底层资源规模效应带动成本降低进一步推动科技创新,逐渐形成正向循环,新的场景与需求不断涌现,最终技术红利消退整个行业静待下一轮互联网革命的到来。基础设施层面与应用层往往是技术红利的最大的受益者。基础设施是整个互联网革命的基座享受整个行业扩容带来的红利;应用层是创新增量主要来源,新时代的巨头往往由新技术应用催生而出。

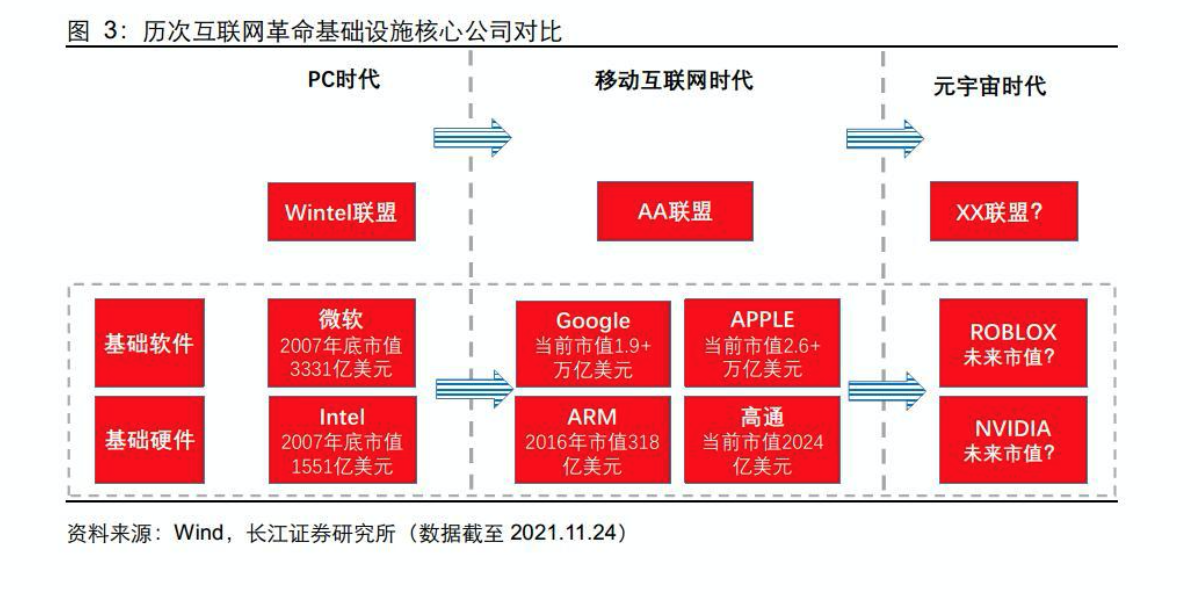

2、基础设施是元宇宙时代最确定的受益方向。基础设施是整个互联网革命基础,享受互联网革命带来市场扩容的整体红利。从历史上看芯片和操作系统是整个基础设施的核心,也是最受益的环节。每一轮互联网革命都意味着新一代基础设施的崛起,PC 时代是Wintel 联盟,诞生了千亿美金的英特尔与微软,移动互联网时代 AA 联盟,诞生出万亿美金的苹果与谷歌,元宇宙时代对底层资源需求更加庞大,或将催生出十万亿美金级别的新巨头。

聚焦元宇宙时代,当前计算机行业各主要受益环节均已有相关公司积极开展布局。具体来看,海外公司中,Facebook、Roblox 均采取垂直一体化布局方式;而在各细分领域,从最底层的芯片、服务器、IDC、云厂商再到应用层的区块链与数字孪生,国内亦不乏参与者。

每一轮新应用爆发周期都会带动对海量底层资源的需求,海量需求带动底层变革降低 IT成本反哺新应用创新形成正向循环直至到了阈值。

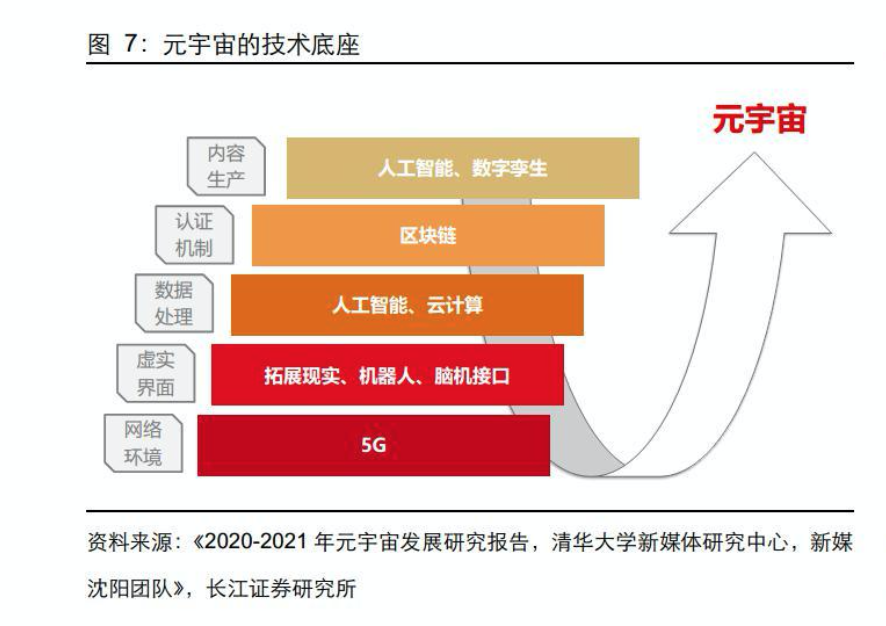

依据我们前文的逻辑,在元宇宙生态下,二维升级至三维或将带来十倍甚至更高量级的基础资源需求。从元宇宙架构来看,IT 技术中,云计算、芯片(GPU 方向)是核心资源支撑,是底层技术支持。我们判断其是 IT 技术在元宇宙最确定受益的方向。

▌云计算:最优基础支撑平台

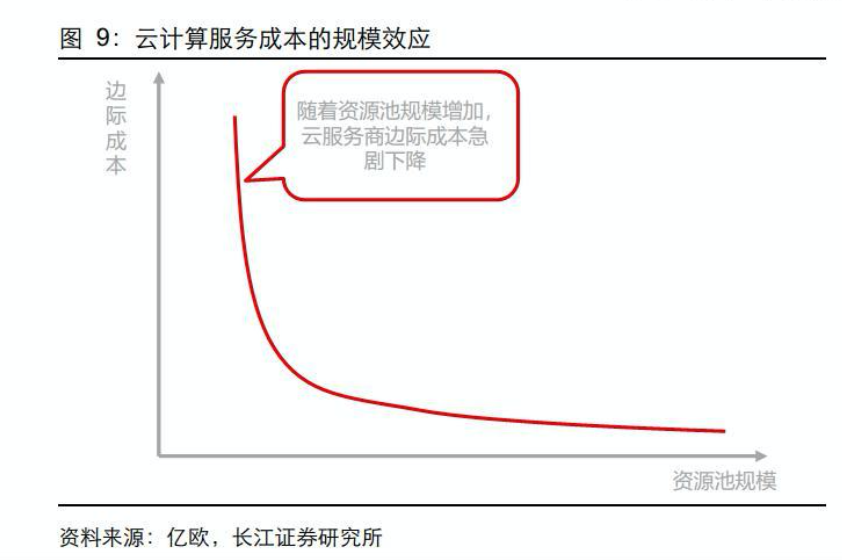

1 、云计算提供海量低成本基础资源。云计算具备分布式网络连接、ICT 资源共享、快速、按需、弹性服务动态拓展等特性,基于其对资源利用的规模效应和更高的利用率,是单位成本最低资源利用效率最高的计算资源平台。我们认为主要受益于以下因素:1)基础设施规模效应带来的批量硬件设备低成本采购;2)云趋势下绿色数据中心能源效率(PUE)的下降,带来成本的节约;3)虚拟化等技术带来的业务弹性扩张极大的提升资源利用率;4)扩张过程中其他配套成本如容灾、建设、维护和人员成本等。

参考亚马逊首席执行官贝索斯提出的“贝索斯定律”,“每隔 3 年云计算单位计算能力的价格将下降 50%”,从 AWS 历史来看,整体而言,其云服务连续多年持续降价,参考亚马逊云服务部门信息,截至 2019 年,其 AWS 云服务已经降价 70 次。

2 、云计算降低使用成本(开发+运维)。在基础设施层面,云计算在成本、稳定、安全和效率层面远超传统 IT。

▌ 总量提升:元宇宙有望提升云计算需求

1、元宇宙将驱动中国云计算产业景气度提升。根据 IDC 预测数据,中国元宇宙相关 IT 支出 2021~2025 年 CAGR 为 20.2%,在 2025 年达到 2001.12 亿美元。从占比来看,发展至 2025 年,云计算占总支出或超过 40%。

2、我国云计算市场高速增长,驱动力主要包括:1)政策支持,如国家大力提倡的新基建等新经济政策;2)软硬件技术成熟,如虚拟化技术、容器技术、分布式计算等;3)资源复用等因素带来的低成本优势;4)方便弹性易用的用户使用模式等。

国内外多个元宇宙核心厂商积极布局云平台。其中典型的原本非云厂商在模式上向云切入,如 NVIDIA Omniverse 平台,是云端图形设计与计算平台,将元宇宙的概念用于开发端;Epic Cloudgine 平台:为虚幻引擎提供面向元宇宙中海量实时交互式内容的云计算能力。

▌ 结构变化:计算资源或弹性更大

相比于传统的互联网应用场景,元宇宙中三维立体、超写实数字人等均是必备的选项,三维建模、图形渲染等成为基础通用级技术,大量的元宇宙世界主体带来海量建模和渲染需求。

英伟达推出 NVIDIA Omniverse™ 平台,NVIDIA Omniverse™ 平台,是基于 Pixar 通用场景描述和 NVIDIA RTX™ 的多 GPU 实时模拟和协作平台,性能强大,专用于处理 3D 制作流程,Omniverse 平台充当枢纽的角色,使新功能作为微服务微服务开放给所有连接的客户端和应用。

在 2021 年 4 月英伟达发布会上,有 15 秒镜头是“虚拟黄仁勋”,为实现这 15 秒仿真场景,英伟达背后做了大量工作,包括并不仅限于厨房场景拍摄数百张照片、3D 建模、利用数百个单反相机对黄仁勋进行数千张照片拍摄实现 3D 扫描、面部表情、皮肤纹理、灯光处理等等。(报告来源:未来智库)

AI 和区块链同样是元宇宙市场中重要的基础性技术,相比于网络和存储,其同样对算力有着更高的需求。以区块链重要应用比特币历史发展情况作为参考,在比特币市场中,算力(也称哈希率)是衡量在一定的网络消耗下生成新块的单位的总计算能力,随着比特币市场的繁荣发展,其对应的算力不断飙升。

▌ 传统 IaaS+PaaS 巨头,与垂直一体化新晋厂商有望成为最大受益者

构建 IaaS+PaaS 一体化服务,竞争优势显著。IaaS 的重资产属性决定了具备强大资金实力、长期运营与技术经验积累的公司才能胜出,一旦巨头建立其优势,通过价格、性能、服务等建立起较高的护城河,马太效应将更加明显。公有云 IaaS 具体纷纷借助平台和技术优势向上切入 PaaS 市场,提供 IaaS+PaaS 一体化服务构建生态,进一步抬高自身壁垒。

▌ A 股投资机遇:关注云计算上游

云计算既是技术群落的总称,也是 IT 服务的交付模式的总称,由此衍生出庞大的云计算产业生态。云计算产业链从底层到上层,大致可分为云计算设备制造、基础设施即服务(IaaS)/平台即服务(PaaS)/软件即服务(SaaS)和终端用户。

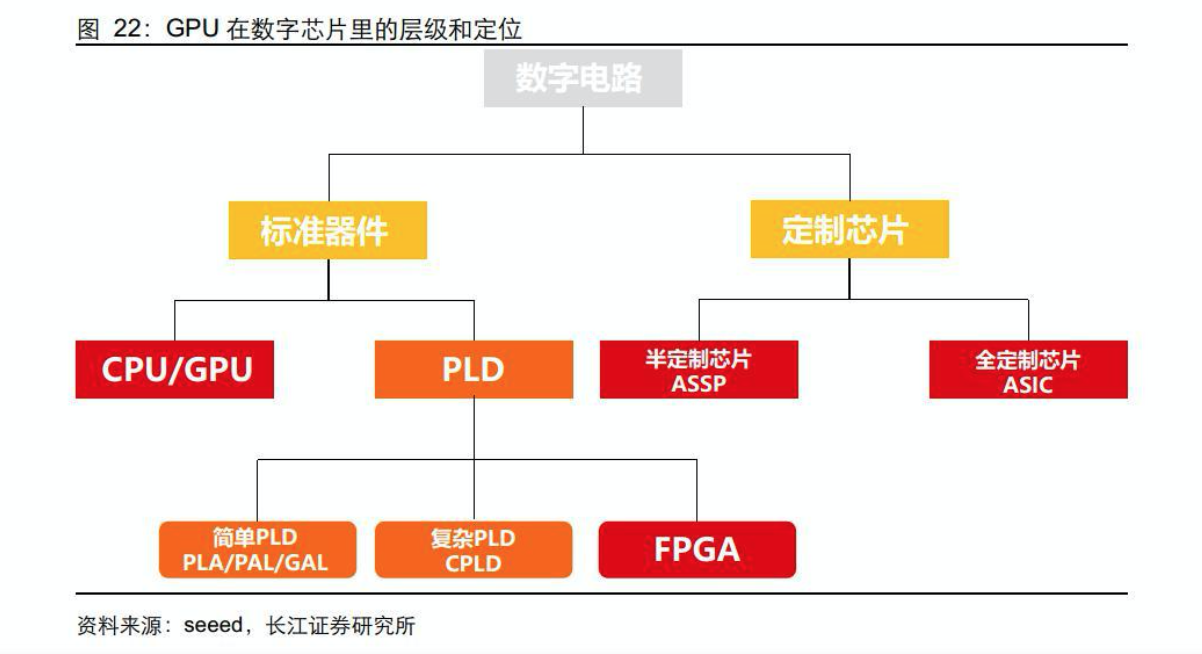

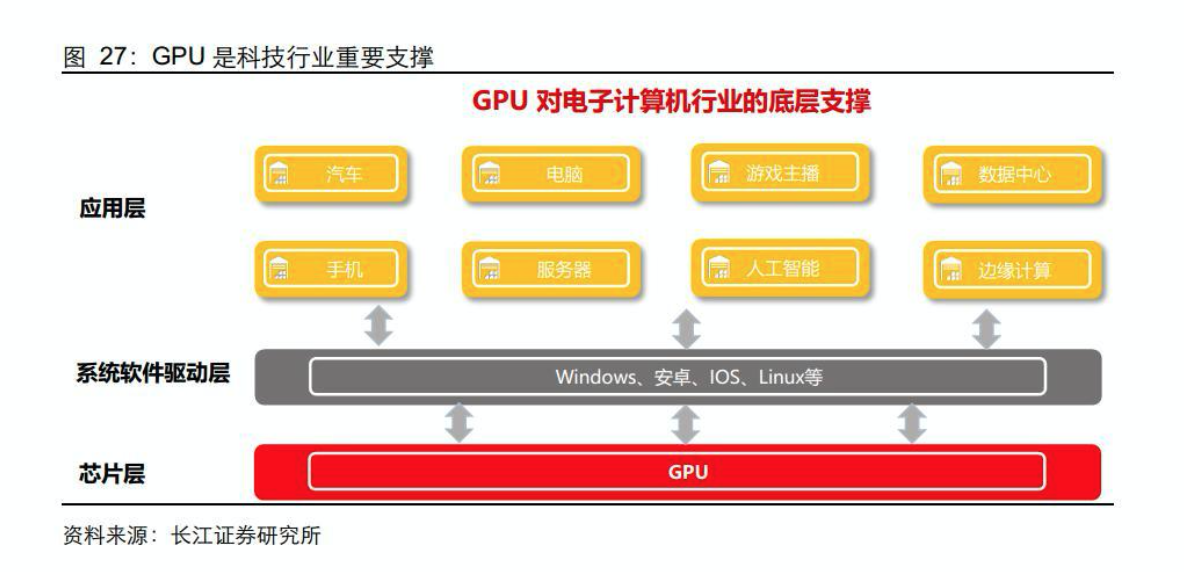

▌ GPU:算力时代核心底座

GPU,指 Graphics Processing Unit,图形处理器,进行图形和图像相关运算工作的微处理器。在该产品基础上,衍生出 GPGPU,即 General Purpose Graphics ProcessingUnit,在图形处理器 GPU 的基础上进行改造,使之可以进行部分科学计算和 AI 计算等的处理器。GPU 概念自 20 世纪 70 年代末提出,其角色变换从最早分担 CPU 压力的附属硬件,到由于能承担大规模运算而逐渐被人们重视。

历史上,由于摩尔定律,使得 CPU 处理器的性能可以满足应用软件不断升级的需求。但近几年半导体技术改进达到了物理极限,电路越来越复杂。2016 年 3 月 24 日,英特尔宣布正式停用“Tick-Tock”处理器研发模式,未来研发周期将从两年周期向三年期转变。至此,摩尔定律对英特尔几近失效。

随着互联网用户和各类网络应用的快速增长,数据体量的急剧膨胀,数据中心对计算的需求也在迅猛上涨。诸如深度学习在线预测、直播中的视频转码、图片压缩解压缩以及HTTPS 加密等各类应用对计算的需求已远远超出了传统 CPU 处理器的能力所及。

一方面处理器性能再无法按照摩尔定律进行增长,另一方面数据增长对计算性能要求超过了按“摩尔定律”增长的速度。CPU 处理器本身无法满足计算性能需求,导致需求和性能之间出现了缺口。

解决方法是通过硬件加速,采用专用协处理器的异构计算方式来提升处理性能。当前主要兴起的计算芯片分别为 GPU、ASIC、FPGA 等,其中 GPU 最初专用于图形处理制作,后逐渐应用于计算,适合执行复杂的数学和几何计算,尤其是并行计算。通用性较高,相比 CPU,性能更好,当前缺点在于功耗效率依然不高。

▌ GPU 是元宇宙核心计算资源底座

虽然提供各类计算资源的芯片种类众多,但 GPU 依然是市场的最为主要的支撑点。以在 AI 市场的应用为例,IDC 研究发现,2021 年上半年中国人工智能芯片中,GPU 依然是实现数据中心加速的首选,占有 90% 以上的市场份额,而 ASIC、FPGA、NPU等其他非 GPU 芯片也在各个行业和领域被越来越多地采用,整体市场份额接近 10%。

我们认为,当前全社会对算力需求不断提升,GPU 是支撑众多领域科技行业发展的底层核心,对应到元宇宙时代,其同样为核心计算资源底座。

1 、 GPU 的市场空间广阔,正稳健增长。依据 T4 的统计数据,2020 年全球 GPU 市场规模价值 200 亿美元,预计 2021 年将增长 15%,从 2015 年到 2025 年平均每年增长 13%,从 80 亿美元扩大到 350 亿美元。而依据 Allied Market Research 预测,2019 年全球GPU 市场规模为 197.5 亿美元,预计到 2027 年将达到 2008.5 亿美元,2020 年至2027 年的复合年增长率为 33.6%,对比来看 Allied Market Research 对 GPU 市场空间更为乐观。

2 、 多方需求驱动 GPU 市场持续增长。在应用层面:内容变得越来越丰富,要求越来越高,分辨率越来越高,VR / AR 继续快速发展,同时,GPU 正在以新的方式用于机器学习和自动驾驶领域。

▌ 全球格局:国际巨头垄断,中国厂商追赶

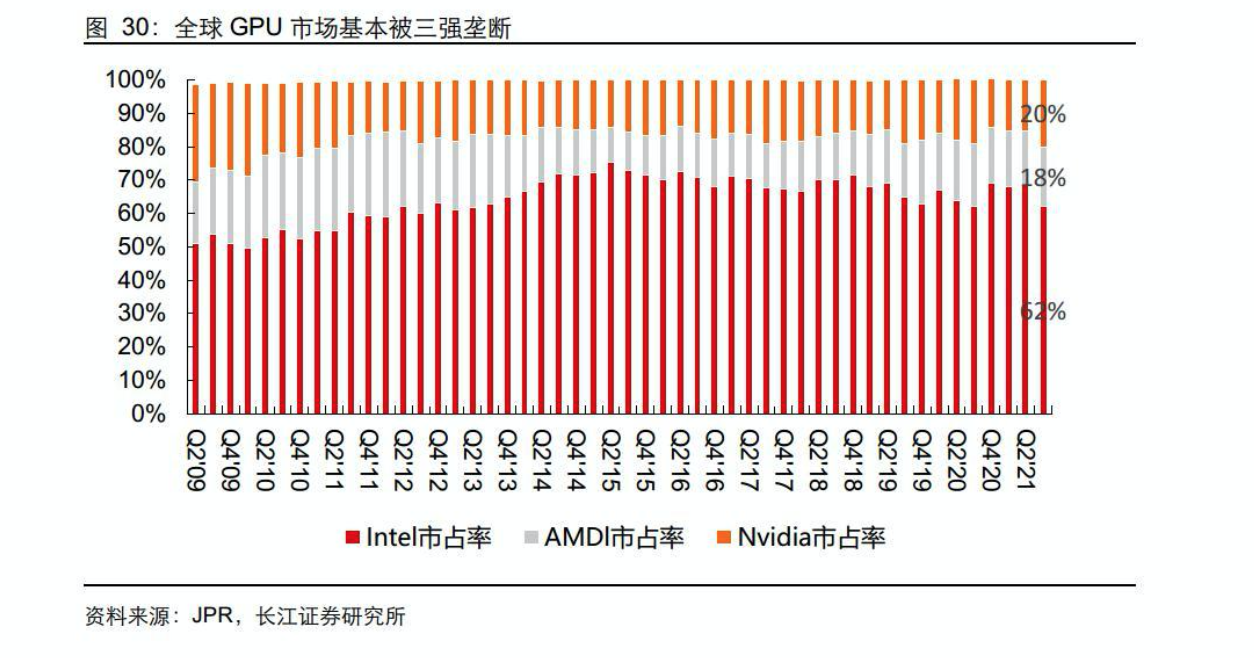

全球 GPU 市场中,基本被 Nvidia、Intel 和 AMD 三家垄断,近年来英伟达市占率正逐渐追赶。以 2021 年 Q3 数据来看,Nvidia、Intel 和 AMD 三家分别占市场份额为 20%、62%和 18%,Intel 凭借其集成显卡在桌面端的优势占据最大的市场份额,而 Nvidia 正凭借其独显优势在市场中追赶。

独显市场中,Nvidia 在巩固优势。依据 GPU 行业调研机构 Jon Peddie Research(JPR)发布的报告,2021 年第二季度,全球独立显卡市场销售额达 118 亿美元,同比增幅达到 179%,呈现爆发增长态势。2020 年整个独立显卡市场总价值为 290 亿美元,预计到 2023 年,整个市场将达 441 亿美元。不同于整体市场,在独显市场中,Nvidia 与AMD 双雄垄断市场,其 2021 年 Q2 市占率分别约为 83%和 17%,可以看到近年来Nvidia 不断巩固自己的优势,其独立显卡市占率呈提升趋势。

全球市场来看,GPU 按分类方式不同,有不同类型参与厂商。按接入方式可以分为独立GPU 和集成 GPU,按应用市场可简单分为 PC GPU、服务器 GPU(包含 AIGPU)和移动 GPU,从厂商维度,可以分为 GPU IP 厂商、GPU 研发设计厂商、GPU IDM 厂商等。整体上,全球市场被国际厂商垄断和引领,受益于国产化政策和下游需求高景气,国内厂商呈现积极布局追赶之势。

▌ 庞大需求+国产替代,国产 GPU 厂商迎发展机遇

庞大的需求+逐渐成熟的产业预示着广阔的发展空间。在元宇宙、人工智能、云游戏、自动驾驶等新场景和需求爆发式增长背景下,我们判断中国 GPU 市场将快速增长,相比于 PC 市场,新增市场空间或更大。相比于 PC 等传统 IT 应用场景,中国在人工智能、自动驾驶领域与美国等强国处于同一竞争水平,且中国庞大市场带来相应细分领域更快的成长。另一方面,从国家安全角度,国产 GPU 势在必行,对于国产 GPU 厂商而言是时代机遇。