受疫情冲击,全球经济及国际格局出现重大挑战,云游戏产业是否会受到很大影响?2021年中国云游戏的市场规模有多大,后续增长空间如何?增长因素有哪些?

从2000年云游戏概念首次提出,到今天,云游戏经历了理论可行—技术可行—技术成熟——商业可行—商业腾飞四个阶段。2021年到2023年,云游戏将进入“云化“到”云原生“的重要过渡阶段,2023年后,云原生游戏将会迎来新的转折点。

2021年中国云游戏市场收入已达40.6亿元人民币,同比增长93.3%。2022年将会成为中国地区云游戏市场的爆发拐点,收入增至79.2亿元人民币,同比增长95.1%。预计至2025年,云游戏市场收入将达到342.8亿元。自2020年至2025年,年复合增长率为74.8%。

主要增长因素包括优质内容产出、运营商加快部署、元宇宙概念加速落地,催化游戏等娱乐场景体验感持续改进,以及云游戏与其他形式相结合使得用户覆盖范围更广、付费场景更加丰富。

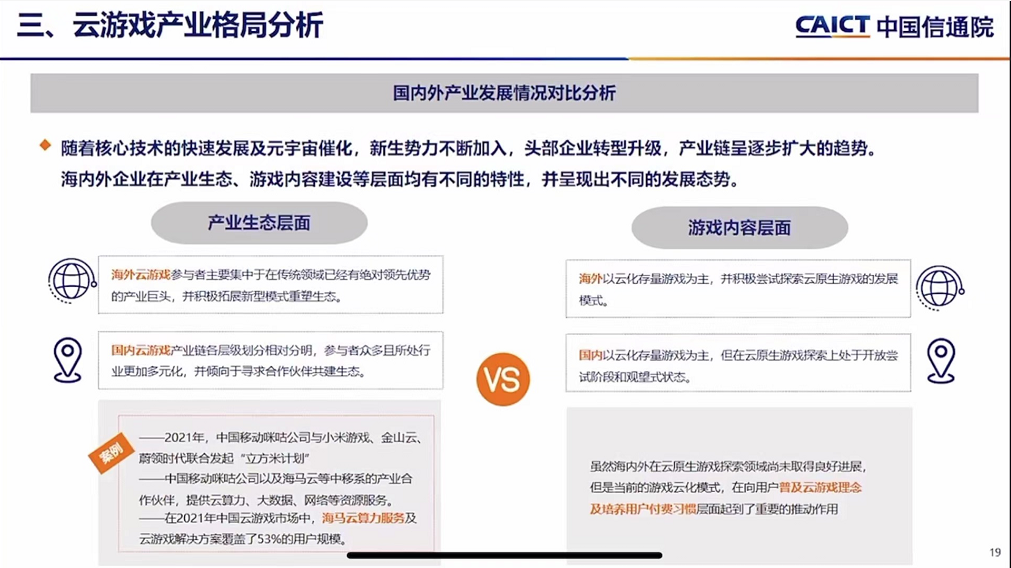

中国及海外游戏生态格局不同,有什么收入差异的地方?在云游戏月活规模上是否有很大区别?当前规模有多大?后期是否会出现快速爆发的趋势?

中国与海外游戏生态格局在商业模式、接入类型、产业布局均有所差异。

商业模式上,中国地区云游戏盈利模式更具多元化优势;接入类型上,从移动端接入的中国云游戏市场,将释放更大设备基数红利;此外,运营商布局力度将推动云游戏持续收入。

2021年中国云游戏月活人数已达到6220万人,海外月活是为2340万人。各自同比增长率分别为64.1%、49%。不论从规模还是增长速度,中国均优于海外市场。

在优质内容相继推出后,产业生态及商业模式 是否有新的变化?

在商业模式探索上,从供给侧而言,现存云游戏用户游玩体验的提升有限,高品质内容相对缺乏,相较传统游戏而言,还未形成绝对优势;从需求侧而言,云游戏运营初期投入成本较高,盈利模式暂不明朗,我国云游戏玩家的付费习惯养成尚需时日。

关于未来商业模式发展发现,云试玩正在改变传统游戏分发市场格局,游戏新增注册转化率以及推广点击转化率显著提升,商业模式清晰并已验证成功。

全球云游戏产业分布又是怎样的,国内外产业发展过程差异点体现在哪些地方?海外及中国代表企业在2021年及未来又有什么战略上的调整?

中国云游戏用户呈现出哪些行为特点?

云游戏玩家男女比例8:1差异较大,云游戏的偏好分布与传统网络游戏的分发情况高度类似,角色扮演PRG类,射击STG类、多人在线战术竞技MOBA类游戏最后玩家欢迎,在市场中占据较大的生存优势。

整个产业在内容、场景、入口、分发、终端、网络、算力、成本、政策、生态等十大层面的现状是什么样的,未来会朝着哪个趋势发展?

内容层面:标杆产品相继诞生,云原生内容持续探索;

场景层面:多场景研究全面推进,直播领域率先突破;

入口层面:多元化发展趋势明显,大屏端布局加速落地;

分发层面:云微端开启发行新模式,建立投放买量新形态;

终端层面:出货量稳步增长,产业根基愈发牢固;

网络层面:游戏内容百花齐放,定制网络服务应用而生;

算力层面:构建规模不断扩大,竞争加剧,算力架构由单一架构转向混合云架构;

成本层面:自研核心技术逐步突破,算力复用模式加快推广;

政策层面:利好政策相继出台,产业生态更加健康

生态层面:企业巨头加大引领,产业链各方合作共赢。

当前, 数字化技术已成为推动社会发展的核心动力,全球已逐步迈入数字经济新时代,数字娱乐产业的发展水平已上升为衡量一个国家文化实力和经济实力的重要指标。云游戏作为数字娱乐的典型应用,其高度依赖的云计算、网络、大数据、人工智能等信息技术,是产业数字化发展重要的底座支撑。

战略前瞻性引领着金莎4399网址持续快速发展。作为一个新兴行业,金莎4399网址早在成立初期对云游戏产品、主流商业模式、算力架构三大方向的预判在本次报告中逐一得到验证!

1、云微端解决方案的商业价值。借助云游戏的特点,与传统游戏合作,有效降低获客成本。金莎4399网址云微端最小可至2-5M;

2、2019年金莎4399网址即判断云游戏主流商业模式为复合变现模式:内购+免费

3、算力架构趋势,从单一算力架构向混合云架构转变。

以技术赋能游戏行业,2022,让我们一起向未来,加速推动云游戏应用落地与行业生态发展。