要知道,2020年游戏行业实际销售收入增长高达20.71%(伽马数据)宅家经济就是主要原因。

2022游戏行业,有望迎来新的增长动力吗?

今年的情况有些复杂......

在当下复杂的情况下,整个游戏行业表现如何?对比2020年呢?

目前,游戏营销风向有哪些变化?为什么DataEye研究院认为有10个字尤为重要?

一、防控趋严对于游戏业影响研判

总之,就是用户、场景、营销都在变,变复杂了。

但是,“危”与“机”并存。

二、行业新形势正在形成

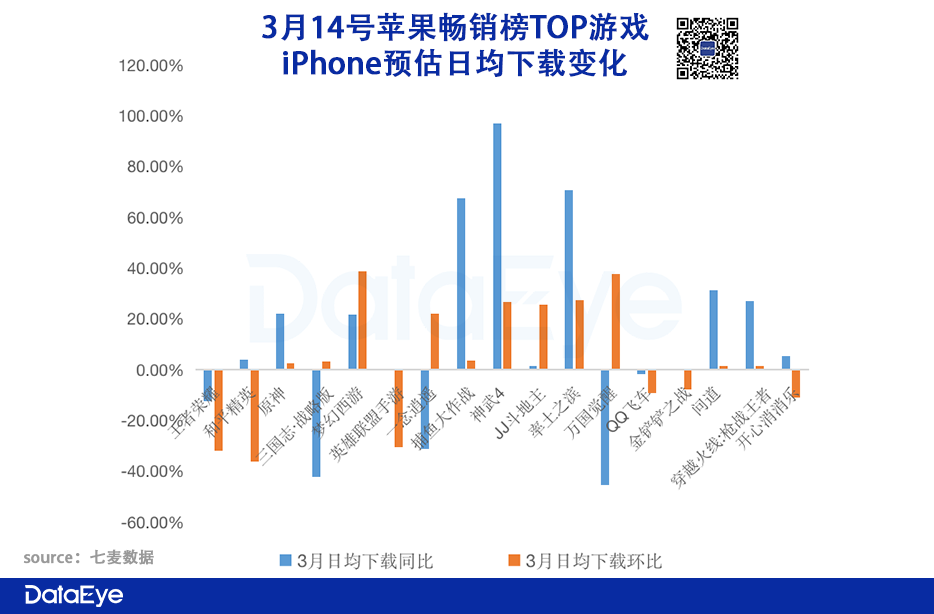

1、下载量:头部大多产品下载增长

七麦数据显示,3月畅销榜头部的17款游戏,下载环比增长的有11款;能统计同比情况的15款游戏中,下载同比增长的有9款。下载增长当然有多重原因,防控趋严或许是主要原因。

要知道,随着游戏的生命周期衰退,即使是头部游戏,下载量也往往是整体走低的,能同比2021年3月增长,是较为难得的。比如,国民级的大DAU产品“王者”和“吃鸡”下载环比下跌,这是正常情况——毕竟用户基数已经基本饱和。

2、买量素材略有增长

DataEye-ADX数据显示,2020年以来买量大盘总体走高,今年3月开始(也即防控开始趋严后)买量总素材同比2021年3月、2020年3月,都略有增长。环比2022年2月同样有小幅增长。但不及今年1月过年期间——买量大盘有所增长,但增幅不大。

为什么会这样?DataEye研究院认为有两大相反因素,相互作用。

一方面,买量虽然CPA飙升,但确实是最成熟、简单的获取客户的方式,不少游戏仍是“欲罢不能”。在防控趋严的情况下,一些游戏试图加码买量,占据用户宅家的娱乐时间。这可能是主导力量。

另一方面,宅家经济本身就能带来用户需求增长,买量动力减弱。而个别城市线上办公的推行,也会让一部分游戏厂商在买量上遇到难题。

总之,2022年3月开始,游戏行业很可能进入了一个新的阶段性的变化——新形势正在到来。

三、新形势下“针对性投放、精准化营销”尤为重要!

在买量CPA飙升、用户和场景差异化扩大、圈层化明显的情况下,基于数据洞察的“针对性投放、精准化营销”尤为重要!!

比如,前文提到,深圳全市社区小区封闭管理,宅家经济更旺盛。那么如果针对深圳用户进行精准买量,或许就值得尝试。但其它一线城市暂时就没有这种情况——用户和场景差异化较大。

DataEye-ADX数据显示,关键词“深圳”相关的累计素材数TOP中,主要是益智、棋牌、捕鱼、传奇类,休闲产品居多,大量游戏还没有针对性地去挖掘深圳市场。

如何“针对性投放、精准化营销”?

从表面上来看,建议切换“一组素材涵盖全部用户”的思路,在内容制作初期就定位细分人群,并优先按照城市、年龄等产生变化的标签进行细分——“因城营销”。

但从本质上来看,仍需要洞悉创意、内容的本质。单从买量短片的创意来分析,DataEye研究院根据创意内容的大数据和执行的经验,独家总结出“两个层面、八大方式”的创意内容框架(即DataEye研究院独创的“二八创意框架”)。

“二八创意框架”今日首次公布,希望能在特殊时期助力行业:

1、吸睛点:即短片如何吸引目标用户目光,避免划走广告。吸睛点强弱以完播率衡量。吸睛度较强的广告,主要通过以下五大方式构建:

①长期兴趣:即目标用户的兴趣元素,常见的如真人美女帅哥、精美画质。长期兴趣是对圈定的目标用户而言的,不同用户的长期兴趣大相径庭。

②当下状态:即目标用户当下的情绪、状态、场景、任务,比如“你是不是玩桌游约不到人?”

③重大事件:包括名人明星、重要新闻、社交圈话题、反直觉情况、紧张情景、反转的剧情,比如“新版本、新角色上线”。

④切身利益:即与目标用户切身利益高度相关,或者能提供刺激的元素,比如红包提现、恋爱社交。

⑤符合态度:即与目标用户的情感、情绪、态度、价值观一致,比如吐槽言论、走心文案、价值宣言。

2、转化点:即短片如何让目标用户点击广告、完成下载,转化点以转化率/下载率衡量。转化率较高的广告,主要通过以下三大方式构建:

①产生利益:为目标用户带来利益的元素不仅吸睛,同时也能直接带来下载,比如高质量游戏体验。

②好奇尝试:即引发目标用户好奇、尝试、挑战的心态,如广告中玩家挑战失败,或者是戏剧性的转变逆袭,或是新奇体验。

③降低门槛:即降低目标用户跳转下载、操作、体验的难度,强调轻松简单,“有攻略、有套路”。